この記事は「腕時計 Advent Calendar 2016」第9日目の記事です。

何百万円ものお金をポンとお財布から出しても全く痛くも痒くもないというお金持ちの方は別として、私のような一般人が高級な腕時計を購入するとき、「コツコツ貯めてから購入する派」、「思い立ったらすぐ購入派」など、購買行動には人によって差が出ると思います。

一括で払えるまでは買いませんよという方もいると思いますし、今は手持ちがないけれど、クレジットカードのボーナス一括払いで買っちゃえとか、ショッピングローン組んで購入したらいいんじゃないのという方もいるでしょう。どの購入方法が良い悪いではありませんし、身の丈にあった買い物で、本人が一番楽しめる購入方法であればそれでよいと思います。

私は、購入したい腕時計の金額にもよりますが(そもそも数百万円するような超高額な腕時計を購入したことはないのですが)、どちらかというと一括で買ったケースの方が多いです。ただ、その中でも比較的高額だった何本かについてはショッピングローンを利用して購入したことがあります。

キャッシュフローを重視した腕時計購入

ショッピングローンを利用したといっても、実は十分キャッシュで購入できるだけのお金を貯めておいてからあえてショッピングローンを組んだというのが正確なところ。この時重視したのはキャッシュフローです。

つまり、例えば100万円の腕時計を購入するとして、キャッシュで買ってしまえば確かに無借金、買った瞬間に確実に自分の所有物になりますし、気分的にはすっきりするのですが、100万円からのお金が一気に自分の懐から出て行ってしまうというのは庶民にとっては正直キツイ...... 支払った瞬間にほぼスッカラカンになってしまいます(笑)

そこで、ショッピングローンを組むことで、その負担を毎月に分散し、万が一、途中で急にまとまったお金が必要になるような事態が起こったとしても、この前腕時計買っちゃったからお金が...... という状況にならないようにという「キャッシュフロー(お金の流れ、特に手元に残っている資金)」を重視した腕時計購入を考えたということです。

ローンを組むというと、一般には借金、つまりリスクが高いと考える方も多いと思いますが、逆にキャッシュがショート(不足)するリスクを減らすためにローンを利用するという考え方ですね。

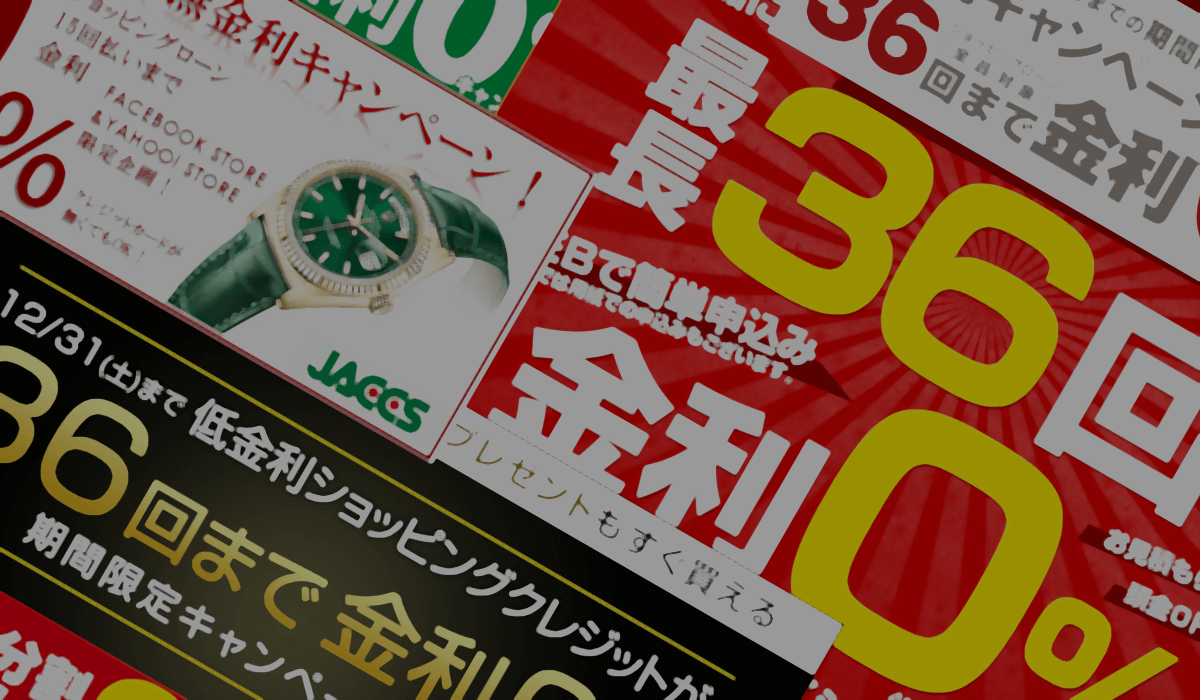

金利 0% キャンペーンをうまく利用する

で、もちろんショッピングローンは借金なわけですから、通常は金利・手数料がかかります。ところが、主要な腕時計専門店各社は「一定回数までの分割払いであれば金利・手数料がゼロ」というショッピングローンキャンペーンを頻繁に行っています。腕時計とはあまり関係ないですが、ジャパネットたかたさんがよくテレビショッピングで強調していた「金利・手数料は当社が負担」っていうあれですね。

もちろん、「金利ゼロって言ったって販売店が負担する金利分はどうせ商品価格に乗っかってるんでしょ?」 という考え方もあるとは思いますが、例えば実質年率 10% で 100万円 を 3年(36回払い)で返済するショッピングローンの場合、単純計算で総支払額は116万円程度と、金利手数料だけで16万円も多く支払わないといけません。

そう考えれば、金利・手数料が無料で同じ期間ローンが組めるのであれば無駄なお金を払わずに、手元にお金を残したままで欲しい腕時計を手に入れることができます。もちろん、ショッピングローンを活用してうまく手元に残したお金を別のことで浪費したらダメですけどね。

余裕を持って支払えるだけの貯金を手元に残しつつショッピングローンで毎月支払うというのは精神的にも楽ですし、繰り返しになりますがキャッシュフロー的にも有利ということでオススメです。

ということで、使える仕組みはうまくつかって、少しでもお得に腕時計ライフを楽しむという庶民の知恵をお届けしました。